AVM yöneticileri iş başına!

2015 yılı ile ilgili tüm sektörlerde belirleyici unsurun, aynı yıla sığan iki seçimin getirdiği politik belirsizlik olduğu net ortadadır. 2015 yılı sonundan başlayarak özellikle Güney Doğu’da meydana gelen olaylar daha sonra 2016 yılında hepimizin bildiği gibi 15 Temmuz darbe girişimi ile takiben TSK’nın Suriye operasyonu ile bu belirsizlik ortamı süre gelmektedir. Bu anlamda AVM sektörünü de bu belirsiz ortamın dışında düşünmek mümkün değildir. O nedenle sektörün kendi başlıkları çerçevesinde değerlendirmelerin de bu gelişmelerin ışığı altında olması doğaldır.

Belirsizlik ortamını en rahat takip edeceğimiz veri Tüketici Güven İndeksi (TÜİK tablosu-Aralık 2015) olacaktır. 2015 yılı boyunca bir önceki yılın altında seyreden endeks Eylül 2015’ de yüzde 58,5 ile dibi görmüş, seçim sonuçlarının açıklanması ile birlikte istikrar ortamı beklentisi ile yüzde 77,1 olan endeks yavaşça düşme eğilimine girerek yıl sonunda yüzde 73,6, Nisan 2016 itibarı ile de yüzde 68,5 seviyesine inmiştir. Keza aynı şekilde 2016 yılında da 65 endeks sayısının üzerine çıkamamıştır. Burada enteresan nokta 15 Temmuz darbe girişimine rağmen 2016 Temmuz endeksinin 2015 Eylül ayındaki dip rakamının üzerinde kalmasıdır. 2016 Ağustos ayında ise 74,4 ile bu yıl ilk defa 70’in üzerine çıkmıştır. Tüketici Güven Endeksindeki bu değişim (genel olarak düşüş diyebiliriz) AVM sektörüne nasıl yansıdı? Öncelikle şunu hatırlatalım; endeks hesaplamalarında endeks 0 ile 200 arasında değerlendirilir ve endeksin 100’ün üzerinde olması pozitif tüketici güvenini, 100’ün altında olması ise negatif tüketici güvenini gösterir. Yani 70’li endeks sayıları bile ciddi bir güvensizlik ifadesi olmaktadır. Bu çerçevede genel beklenti satışların düşmesi yönünde olmasına rağmen AYD endekslerine bu tam olarak yansımamıştır.

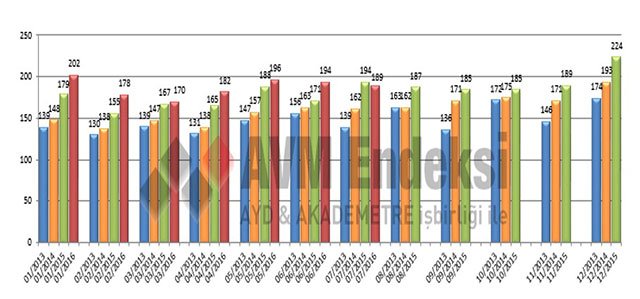

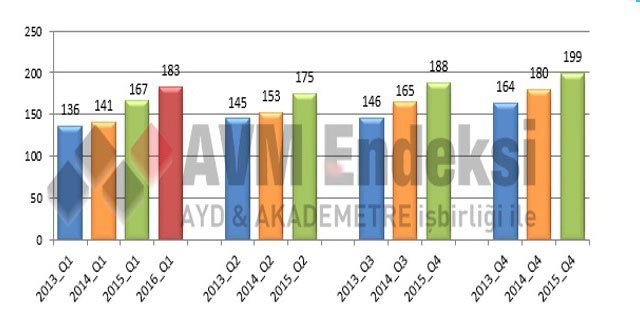

İlk olarak şunu belirtmekte fayda var; AYD endeksleri ülkemizdeki tüm AVM’lere ait bilgileri kapsamamaktadır. Bu oranın sayı olarak (yanlış hatırlamıyorsam yüzde 20-25 bandında ) belli adette AVM’ye ait olduğu saptaması ilk önemli noktadır. Öte yandan da AYD’ye bilgi aktaran AVM’lerin nitelik olarak genel ortalamanın biraz üstünde olduğunu dikkate alarak endeksleri okumak yararlı olacaktır. Eldeki en somut veriler olması nedeni ile değeri tartışılmaz olan bu endeksleri de iyi yorumlamamız gerekmekte. 2015 yılı endekslerine baktığımız zaman 2015 yılı endeks ortalaması 182 olarak görünüyor. Bu sayı 2014 yılının 160 endeks sayısından yüzde 14 kadar, 2013 yılının 148 endeks sayısından ise yüzde 23 kadar yukarıda. 2013 ve 2014 arasındaki değişim de doğal olarak yüzde 9 gibi görünüyor. Buradan yola çıkarak bu sayıları nasıl irdelememiz gerekiyor?

İlk olarak şunu belirtmekte fayda var; AYD endeksleri ülkemizdeki tüm AVM’lere ait bilgileri kapsamamaktadır. Bu oranın sayı olarak (yanlış hatırlamıyorsam yüzde 20-25 bandında ) belli adette AVM’ye ait olduğu saptaması ilk önemli noktadır. Öte yandan da AYD’ye bilgi aktaran AVM’lerin nitelik olarak genel ortalamanın biraz üstünde olduğunu dikkate alarak endeksleri okumak yararlı olacaktır. Eldeki en somut veriler olması nedeni ile değeri tartışılmaz olan bu endeksleri de iyi yorumlamamız gerekmekte. 2015 yılı endekslerine baktığımız zaman 2015 yılı endeks ortalaması 182 olarak görünüyor. Bu sayı 2014 yılının 160 endeks sayısından yüzde 14 kadar, 2013 yılının 148 endeks sayısından ise yüzde 23 kadar yukarıda. 2013 ve 2014 arasındaki değişim de doğal olarak yüzde 9 gibi görünüyor. Buradan yola çıkarak bu sayıları nasıl irdelememiz gerekiyor?

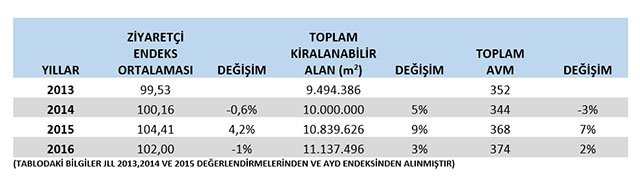

AYD endekslerinin özel durumuna ek olarak dikkat etmemiz gereken bir nokta da endeks sayılarının mutlak değerleri yansıtması. Yani yıl içinde toplam değer olarak meydana gelen değişikliklerin belli bir yıla göre yansımasını görüyoruz. Özetle AVM adetleri ve kiralanabilir alanlarda olan değişiklikler bu endeks sayılarını doğrudan etkilemektedir. Örneğin 2013 yılında 352 adet AVM’de yaklaşık 9.5 milyon metrekarede oluşan ciro, 2014 yılında 344 AVM’de yaklaşık 10 milyon metrekarede, 2015 yılında ise 368 AVM’de yaklaşık 10.9 milyon metrekarede üretilmiştir. Aynı şekilde 2016 ilk 6 aylık değerler ise 374 AVM’ de 11.137.496 metrekarelik bir alanda elde edilmiştir.

Dolayısıyla bu değişimleri dikkate aldığımızda karşımıza çıkan durum şu şekilde özetlenebilir; AVM metrekareleri 2013’ten 2014’e yüzde 5, 2014’ten 2015’e ise yüzde 9 artmıştır. Yani özetle 2015 ile 2013 yılını kıyasladığımız zaman yüzde 14 civarında bir alan artışı vardır. Kısaca matematik olarak AVM’lerdeki aynı dönemdeki yüzde 22 artışın yüzde 14 kısmı alan artışlarından oluşmaktadır. İki yıllık fiyat artışlarını ve kur artışlarını dikkate alırsak AVM ciro endeksleri bize artışı değil eksilmeyi gösteriyor. Benzer şekilde irdelemeyi 2016 yılını katarak yaparsak, yüzde 25’e varan artışın gene yüzde 17’ si AVM kiralanabilir alan artışlarından meydana geldiğini görürüz. Bunun çok önemli olduğu ortada. Zira AVM kira bedelleri buralarda üretilen cirolar üzerinden anlam ifade ettiğinden bütçe hesaplarının ve fizibilite raporlarının bu rakamların etkisinde kalması muhtemeldir.

Perakendeci açısından “AYD Endeksleri”ni nasıl okumalıyız? Başka bir deyişle ciro endeksi sayıları bizim açımızdan bazı belirsizlikler taşıyorsa hangi kriterleri dikkate almalıyız? Yanıt çok zor değil tabii ki, “Ciro Verimlilik Endeksleri” bizim için bir yol gösterici olacaktır.

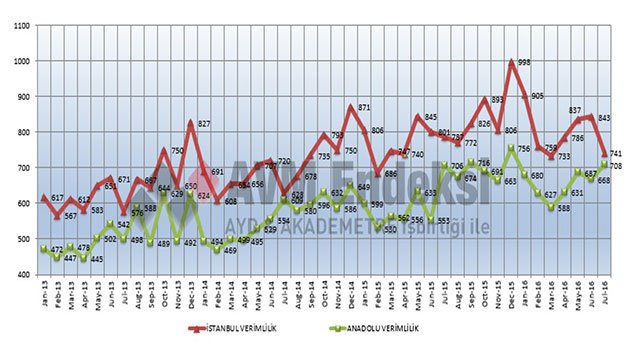

AYD Ciro Verimlilik endekslerinin yayınlanış biçimi bize Anadolu ve İstanbul AVM’leri arasında bir değerlendirme olanağı da vermektedir. Ciro verimlilik endeksine baktığımız zaman Haziren 2014’e kadar Anadolu ve İstanbul arasındaki makasın dar olduğunu, ayrıca birbirine benzeyen hareketleri tekrar ettiğini görüyoruz. Yani endeksin iki yanı birden birbirine yakın ivmelerle düşmekte veya yükselmektedir. Ancak Haziran 2014 ten sonra ki burada tam bir ters hareket var, bu benzerlik azalmaktadır. Ayrıca düşüş ve yükseliş ivmeleri de farklılık göstermektedir. Bu ayrı bir inceleme konusu olmakla beraber 2015 te son çeyreğe kadar aradaki makasın arttığını gözlemliyoruz. Son çeyrekte ki hafif düzelme Anadolu ve İstanbul arasında ki oranı 2014 seviyesine getirmiş görünüyor ama mutlak değer olarak artan fark net olarak ortada. Ancak 15 Temmuz darbe girişimi ile birlikte İstanbul ve Anadolu ciro verimlilik sayılarının tekrar aynı noktaya gelmesi ilginç bir noktadır. Ciro verimlilik sayısı İstanbul’da yüzde 14’e varan bir düşüş yaşamış ve buna karşılık Anadolu’da ise yaklaşık yüzde 6 bir artış göstermiştir. 15 Temmuz etkisinin İstanbul başta olmak üzere büyük şehirlerde etkili olduğu ve düşük ciro verimliliklerini buradan finanse eden perakendecileri olumsuz etkileyeceği açıktır.

Ancak 2015 sonunda 1000’e varan İstanbul ciro verimlilik sayısının bir yıl geçmeden yüzde 25 kadar düşmesi perakendeciyi etkilemiş durumda. Zaten aynı zaman dilimi içinde yani 2015 Kasım ayından sonra da Anadolu’da son aylardaki yükselişe rağmen verimlilik aşağı doğru bir eğimle yaklaşık yüzde 7 azalmış durumda. Buradan yola çıkarak kira/ciro oranlarında anlamlı bir sıkıntının geneli etkilediğini söylememiz mümkün olabilir. Tabii sonuç olarak her AVM kendi çalışmasını yürütmeli ve tüm bu gerçekleri dikkate alarak adımlar atmalıdır.

Perakendeci açısından ise resmin tamamı konusunda bir çalışma gerekiyor diye düşünüyorum. Kendilerine göre haklı gördükleri iddialarına tek tek AVM örneklemleri ve de deşifreleri ile çözüm bulmaları mümkün değildir.

Anadolu ve İstanbul arasında bu verimlilik farklılıkları fiyatlamalar konusunda irdelendiği gibi maliyetler konunda da ayrıca irdelenmesi yararlı olabilir. Ancak gerek “Net Operasyon Gelirleri” tabloları açısından ve gerekse de yeni açılması planlanan AVM’ler açısından bu değerlerin dikkate alınması gerektiğini bir kere daha vurgulamak yararlı olacaktır.

2015 yılının kurlar açısından, en başta belirttiğimiz politik belirsizlik ortamında etkileyici değişimler yapması ve 2016 ile birlikte USD’nin 3.00 TL’yi, Avro’nun 3.30 TL’ ye vardığını gördüğümüz bir süreç olması ve gene aynı politik nedenle ciro verimliliklerinin etkilenmesi sektör açısından belirleyici olmuştur. Yıllara göre artan ciro verimlilik oranları ile artan döviz ve enflasyon oranlarına baktığımızda AVM’lerdeki ciro verimliliklerinin yeterli miktarda artmadığını görmekteyiz.

“Ciro Verimlilik Endeksi”nin AVM yatırımcısının en temel geliri olan kira gelirlerini de etkilediği hepimizin bildiği bir gerçektir. Ancak sektörün gelişim fikriyatı açısından artan döviz ve maliyetlerin odak noktası olduğu bir ortamda “Ciro Verimlilik Endeksleri”nin nasıl arttırılacağı çalışmaları giderek önem kazanmaktadır. 2015 yılı içerisinde bazı AVM’lerde günümüz koşullarının getirdiği pazarlama uygulamaları adına önemli mesafeler kaydedilmesine rağmen, genel olarak konu “çekilişler, promosyonlar vs.” gibi başlıklara sıkışmış durumdadır. Her “tasarruf” kelimesi gündeme geldiğinde pazarlama faaliyetlerini kısma alışkanlığı gözden geçirilmesi gereken bir olgu. Pazarlama faaliyetlerinin gider bütçeleri içinde olması gereken payının yüzde 15’lerde olması gerekirken, elde bir veri olmadığından kişisel gözlemlere dayanarak birçok AVM’de 2015 yılında yüzde 10’a bile ulaşmadığını söylemek mümkün.

Ziyaretçi sayılarına baktığımızda ise artan metrekarelere bağlı olarak artmayan bir ziyaretçi endeksi görüyoruz. Bu da çok anlamlı bir işaret olarak ele alınmalı diye düşünüyorum. Aşağıdaki tablo bize ziyaretçi indeksleri ile artan TKA’lar arasındaki bağlantıyı koyuyor. Ne var ki; artan metrekarelerin artmayan ziyaretçi indekslerine dönüşmesi giderek önemli bir noktaya kaydığımızı göstermekte. Özetle pasta büyümüyor ve dilimler küçülüyor.

Son olarak 2015 yılında AVM’lerde “Ortak Alan Maliyetleri” konusunda bir iki noktaya değinmek gerekiyor. AVM gider bütçelerinin yaklaşık yüzde 85’ini oluşturan bu başlığın AVM’ler tarafından çok dikkate alınmadığını, perakende tarafının ise konuyu nereden ele alacağını bilmediğini 2015 yılında da gördük. Bunun neticesi özellikle ortaya çıkan Perakende Yasası ve 2016 Şubat tarihli düzenlemelerin tartışma süreçleri 2015 yılının neredeyse tamamını kapsadı. Ancak gelinen noktada istenilen sonuçlara ulaşılmadığına dair şüpheler devam ediyor. Bu konuya daha evvel değinmiş ve bu anlayış ile bir çözüm üretilemeyeceğini belirtmiştik.

Son olarak 2015 yılında AVM’lerde “Ortak Alan Maliyetleri” konusunda bir iki noktaya değinmek gerekiyor. AVM gider bütçelerinin yaklaşık yüzde 85’ini oluşturan bu başlığın AVM’ler tarafından çok dikkate alınmadığını, perakende tarafının ise konuyu nereden ele alacağını bilmediğini 2015 yılında da gördük. Bunun neticesi özellikle ortaya çıkan Perakende Yasası ve 2016 Şubat tarihli düzenlemelerin tartışma süreçleri 2015 yılının neredeyse tamamını kapsadı. Ancak gelinen noktada istenilen sonuçlara ulaşılmadığına dair şüpheler devam ediyor. Bu konuya daha evvel değinmiş ve bu anlayış ile bir çözüm üretilemeyeceğini belirtmiştik.

Sonuçta, sektörün tüm bu bağlamlar çerçevesinde bir dönüm noktasında olduğu çok net ortada. Gerek AVM yatırımcıları açısından gerekse perakendeci açısından önemli bir süreç yaşanacağı görülüyor. Buradan çıkışın iki yolu var. Ya ortaklaşa çözüm noktaları bulunacak veya “serbest piyasa ekonomisi” diye adlandırılan ve neo-liberal çözümler ile birlikte sektördeki önemli oyuncuların birer birer yok oluşlarına tanıklık edeceğiz. OHAL çerçevesinde zorunlu olarak durdurulan “iflas ertelemeler” veya “erteleyememeler” gündemimizin önemli yerlerini işgal edecek. AVM’ler açısından kafaları sadece hukuksal çözümlere yatırmanın bir anlam ifade etmeyeceğini hemen söyleyelim. AVM yatırımcı ve yöneticisi “hukuk” bilgilerini genişletmek kadar satışların artması konusunda da kafa yormaları gerekecek. Perakendeci de attığı imzanın sorumluluğunda anlamlı fizibiliteler ve anlamlı iş ortaklıkları kurmak zorundadır.

{kind=link}