Harmoni Gayrimenkul Değerleme, kapsamlı bir “Türkiye Perakende Sektörü” raporu kapsamında AVM sektörüne de mercek tuttu.

Sermaye Piyasası Kurulu’ndan onay alarak 2007’den bu yana binlerce rapora imza atan Harmoni Gayrimenkul Değerleme şirketi, “Türkiye Perakende Sektörü” raporu kapsamında AVM sektörüne de ışık tuttu. Raporda, Türkiye AVM gelişimi incelenirken GYODER’in her sene yayınladığı Türkiye Gayrimenkul Sektörü Raporu 2020 yayını dikkate alınarak, 2018-2020 verilerine odaklanıldı.

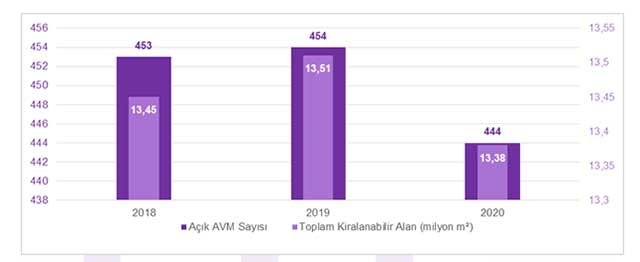

2018-2020 AVM Sayısı ve Toplam Kiralanabilir Alan

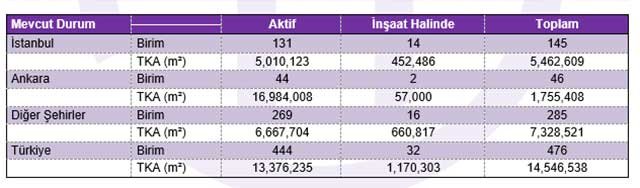

2020 yılı itibarıyla Türkiye’deki mevcut alışveriş merkezi arzı 444 alışveriş merkezinde 13,4 milyon metrekare seviyesinde ve mevcut arzın yüzde 37’lik kısmına İstanbul sahip. Ayrıca 32 alışveriş merkezinde yaklaşık 1,2 milyon metrekare inşaat halinde olan kiralanabilir alan bulunuyor. Organize perakende yoğunluğuna bakıldığında ise 2019 yılında ülke genelinde 1.000 kişi başına 160 metrekare kiralanabilir alan mevcutken 2020 yılına gelindiğinde 161 metrekare kiralanabilir alan olduğu görülüyor.

İstanbul 1000 kişi başına 323 metrekare perakende yoğunluğu ile 161 metrekare yoğunlukta olan ülke genelinin iki katı yoğunluğa sahip olması dikkat çekiyor. Ankara 300 metrekare üzerinde perakende yoğunluğuna sahip diğer bir şehir olarak öne çıkıyor.

AVM Ciro Endeksi

Alışveriş Merkezleri ve Yatırımcıları Derneği ile Akademetre Research tarafından ortaklaşa oluşturulan AVM Perakende Ciro Endeksi dikkate alınarak 2018-2020 yılları arasındaki Perakende Ciro Endeksi’ne odaklanıldı.

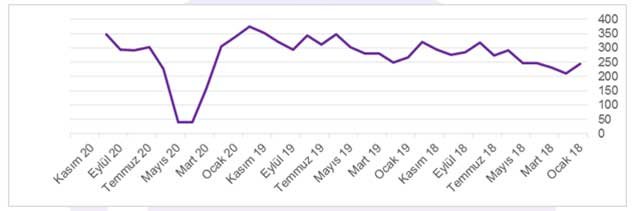

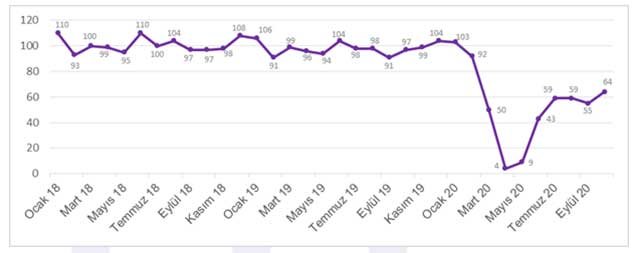

Türkiye Geneli Metrekare Verimlilik Endeksi

Türkiye Geneli Metrekare Verimlilik Endeksi

Türkiye Geneli Metrekare Verimlilik Endeksi, enflasyondan arındırılmadan incelendiğinde, 2018 ekim ayında bir önceki aya göre yüzde 2,5 düşüş yaşanırken 2019 yılında yüzde 9,1, 2020 yılında ise yüzde 19,1 oranında artışla 349 puana ulaşmıştır.

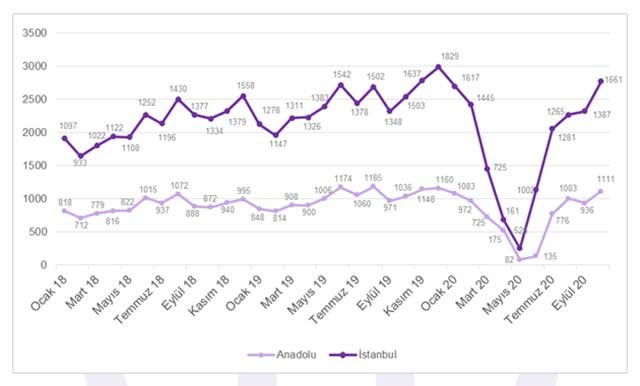

Aylık Metrekare Başı Ciro Analizi (ciro/m²)

AVM’lerde kiralanabilir alan (m²) başına düşen cirolar Ekim 2020’de İstanbul’da 1661 TL, Anadolu’da 1.111 TL olarak gerçekleşmiştir. Türkiye geneli metrekare verimliliği ise Ekim 2020’de 1331 TL olarak gerçekleşti.

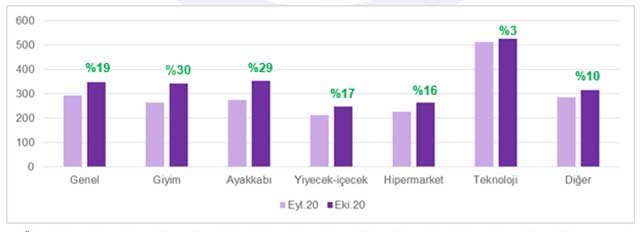

Kategoriler Bazında Metrekare Verimlilik Endeksi

Ekim 2020 dönemi, eylül 2020 dönemi ile karşılaştırıldığında AVM’lerdeki genel metrekare verimliliği yüzde 19, giyim kategorisi yüzde 30,3, ayakkabı kategorisi yüzde 29,2, yiyecek-içecek kategorisi yüzde 17,0, hipermarket kategorisi yüzde 16,4 ve teknoloji kategorisi yüzde 2,9 artış göstermiştir. Diğer kategorisi metrekare verimliliği ise yüzde 10,5 artış göstermektedir.

Aylık Ziyaretçi Sayısı Endeksi

Ziyaretçi Sayısı Endeksi

2018-2020 yılları arasında ekim ayı ziyaretçi endeksi incelendiğinde; 2018 döneminde aylık artış gözlemlenmezken 2019 yılında yüzde 6,5, 2020 döneminde yüzde 16,4 oranında bir artış olduğu görülmektedir.

AVM sektörü üzerinde Covid-19 etkisi

Ey-Parthenon & TAMPF (Türkiye Alışveriş Merkezleri ve Perakendeciler Federasyonu) tarafından 27 şirket ile Mayıs-Haziran 2020’de online olarak sektörün önemli oyuncuları olan yöneticilerinin görüşlerine başvurularak yapılan Covid-19 Anketi incelendiğinde;

Anket katılımcıların yüzde 35’i restoran, yüzde 16’sı AVM, yüzde 16’sı gıda dışı perakende, yüzde 13’ü gıda perakendecisi/ market ve yüzde 19’u diğer grubunda yer alıyor.

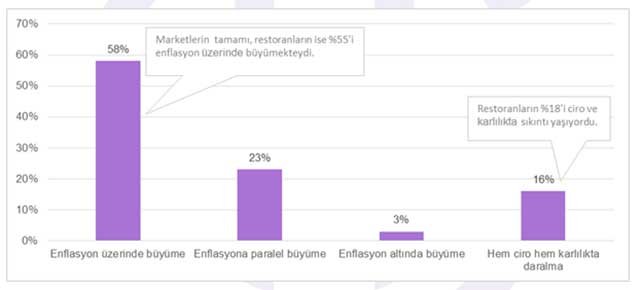

Salgın Öncesi Dönem

Salgından önceki dönem ele alındığında, katılımcıların yüzde 58’i enflasyonun üzerinde büyüme yaşadığını, yüzde 23’ü ise enflasyona paralel bir büyüme yaşadığını belirtmiştir. Ayrıca katılımcıların yüzde 68’i 2020’ye yatırım yaparak, yani yeni mağaza açarak ya da yeni operasyonlara başlayarak girdiğini belirtmiştir.

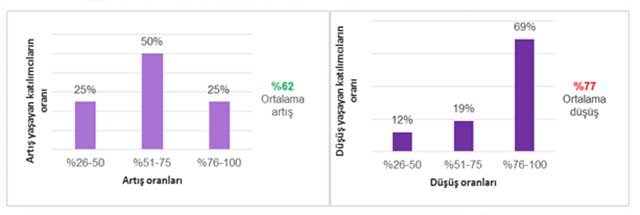

Mart ve Nisan ayları ortalama cironun Şubat ayına kıyasla değişimi

Salgın öncesinde 2020 Türkiye perakende sektörü için iyi bir sene olacağının işaretlerini vermekteydi. Katılımcıların yüzde 16’sı cirolarında artış yaşarken yüzde 16’sı düşüş yaşamıştır. Şubat ayına kıyasla mart ve nisan cirolarına baktığımızda ise katılımcıların yüzde 25’i yüzde 26-50 oranında, yüzde 50’si yüzde 51-75 oranında ve geri kalan yüzde 25’i ise yüzde 76-100 oranında ciro artışı yaşamıştır. Bu ciro artışlarının ortalaması yüzde 62’dir. Şubat ayına kıyasla cirolarında düşüş yaşayan katılımcıların ise yüzde 12’si yüzde 26-50, yüzde 19’u yüzde 51-75 ve yüzde 69’u ise yüzde 76-100 aralığında düşüş yaşamıştır. Bu ciro düşüşlerinin ortalaması ise yüzde 77 oranındadır.

Salgın sonrası gelişmeler üzerine sektör kriz yönetimi için çeşitli aksiyonlar almış durumdadır.

Kriz yönetimi için alınmış aksiyonlar

Sektörde kriz yönetimine dair alınması gereken aksiyonlardan kriz yönetim ekibinin oluşturulması, iş sürekliliğinin planlanması, çalışma planı güncellemeleri katılımcıların neredeyse tamamı tarafından alınmış veya alınması planlanmaktadır. Kritik aksiyonlardan müşteri iletişim planı oluşturma ise henüz sektör tarafından önceliklendirilmemiştir.

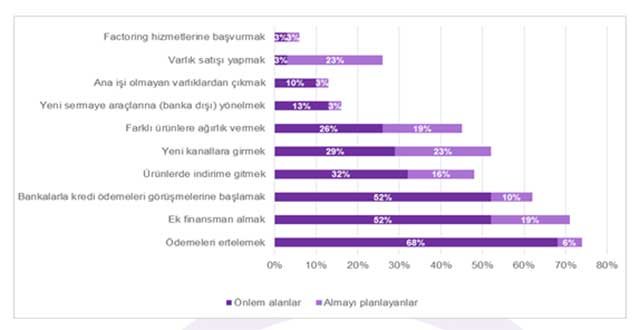

Sektörün nakit akışını yönetebilmek için aldığı aksiyonlar

Gıda perakendecileri dışındaki oyuncular nakit akışlarındaki sıkıntıları çözebilmek için en çok ödeme erteleme ve finansman konularında bankalara başvurma yoluna gitmiştir.

COVID-19’la ortaya çıkan ve kalıcı olması beklenen tüketici davranışları

Tüketicilerin dijital kanala kayması, fiziksel kanalı tercih ettiklerinde de hijyen talepleri ve zorunlu olmayan harcamaları kısmaları COVID-19 sürecinde ortaya çıkıp kalıcı olması beklenen davranışlardır.

Açık alanlı AVM’lere yönelindi

Yaşanan ekonomik dalgalanmaya ve mali koşullardaki çetin sıkılaşma etkisine rağmen normal şartlar altında hızla büyüyen AVM mecrası, 2018-2019 döneminin zorlukları sebebiyle alışveriş merkezi sayısında çarpıcı bir artış yaşamadı. 2020 yılına gelindiğinde bir önceki yıl 454 olan açık AVM sayısı 2020 yılında 444’e düştü. Ancak inşaat halinde olan 32 alışveriş merkezinde yaklaşık 1,2 milyon metrekare kiralanabilir alan bulunuyor. İstanbul sahip olduğu 131 aktif ve 14 inşaat halinde AVM ile birinci sırada yer alıyor. AVM yoğunluğunu ifade eden 1000 kişi başına düşen alışveriş merkezi Avrupa ortalaması 300 metrekare civarında iken Türkiye (161 metrekare) bu oranın oldukça altında. Özellikle İstanbul, Ankara gibi alışveriş merkezi yoğunluğu yüksek illerde doyum noktasına ulaşıldığı düşünülüyor.

2018 yılından 2020 başına kadar dalgalı bir şekilde artışlar gösteren Türkiye Geneli Metrekare Verimlilik Endeksi 2020 Mart-Nisan aylarında AVM’lerin kapanması ile birlikte 50’nin altına inerek keskin bir düşüş yaşandı. Haziran ayı normalleşme süreci itibariyle yeniden artışa geçen endeks değerleri ekim ayında sene başındaki değeri yakalayabildi. Ancak salgına rağmen 2020 yılı Ekim ayında bir önceki yılın aynı dönemine göre yüzde 19.1 artış yaşandı. Ayrıca ziyaretçi sayısında gerçekleşen 2019 yılı ekim ayında bir önceki aya göre yüzde 6.5 artışın 2020 yılının aynı döneminde yüzde 16’ya yükselmesi yasakların kalkması ile birlikte insanların AVM’lere artan bir talep ile yöneldiğini gösteriyor. Ciro değerlerinin de bu süreçten paralel etkilendiği söylenebilir. Ayrıca son yıllarda popülerlik kazanan açık alanlı yeme-içme birimlerinin yer aldığı meydan ve cadde konsepti ile bir arada planlanan alışveriş merkezleri daha çok tercih edilmeye başlanmıştır.

AVM’lerde kiracı ve yönetim arasındaki ilişkilere bakıldığında; Nisan ve Mayıs döneminde AVM’lerin kapatılması ile çalışmalarını durdurmak zorunda kalan perakendecilere AVM’ler tarafından kirasız dönem ve kira indirimi gibi birçok teşvik verildi. Özellikle yeme-içme işletmelerinin kapalı olduğu süreçte paket servis yapanlardan ciro kirası alındı. Aktif çalışmayanlardan ise kira alınmayarak aidat/ortak giderler ödemesi alındı. Bu süreç pandeminin etkileri ile birlikte 2021 yılında da devam ediyor.

Sektör üzerinde Covid-19 etkisini ölçmek adına şirketlerle yapılan görüşmelere bakıldığında ise salgın öncesi dönemde çoğunluğun enflasyon üzerinde büyüme göstermesi ancak görüşülen şirketlerin yaklaşık yüzde 80’inin Mart-Nisan ayı cirolarında düşüş yaşadığını belirtmesi ve yalnızca gıda perakendecilerinin ciro artışına (yüzde 62) geçmesi insanların ekonomik olarak zorlandığı bu süreçte temel ihtiyaçlarına yöneldiğini gösteriyor.

Sektör oyuncuları ise krizi yönetme ve çalışan güvenliği konusunda önlemler almaya başlayarak yaşanması öngörülen talep daralması sebebiyle nakit akışı ve rekabet analizlerini tamamladı. Salgın ile birlikte tüketicilerin zorunlu olmayan harcamaları kısması ve dijital ortamda alışverişe kayma alışkanlıklarının salgın sonrası dönemde de devam edeceği düşünülüyor.

{kind=link}